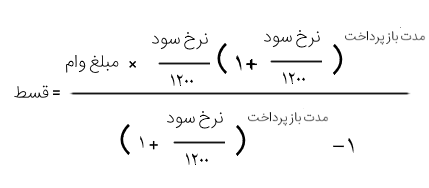

سود مرکب، سودی ترکیب شده و مضاعف است. به عبارت دیگر، در محاسبه سود مرکب علاوه بر محاسبه سودی که به اصل سرمایه تعلق میگیرد، سودی که به خود سودها تعلق میگیرد هم در نظر گرفته میشود. در محاسبه سود ساده، فقط اصل سرمایه و سودی که به آن تعلق میگیرد مهم است. ، یعنی دریافت بهره از محل بهره؛ نتیجه این کار، بهره مرکب نامیده میشود.

در بهره ساده، بهره دریافتی سرمایهگذاری نمیشود و بنابراین بهرهای که در هر دوره دریافت میشود، فقط از محل سرمایهگذاری اولیه خواهد بود. اثر مرکب کردن در بلندمدت واضحتر است و سرمایه رشد زیادی خواهد کرد. برای آنکه تعریف دقیقتری ارائه دهیم میتوانیم بگوییم که سود یا بهره مرکب (Compound Interest) به نوعی از سود گفته میشود که برای محاسبه آن علاوه بر اصل سرمایه، میزان سود حاصل از بهرههای جمع شده از دورههای قبل سپرده یا وام نیز اضافه میگردد. یکی از مباحث مورد اختلاف بانکها با مشتریان، مقوله سود مرکب است که در این خصوص باید ۵ نکته مهم مورد توجه قرار گیرد. دکتر یاسر مرادی حقوقدان و پژوهشگر حوزه حقوق بانکی درباره وجه اشتراک سود ساده و مرکب معتقد است که به اعتقاد شورای نگهبان و استفتای رهبر معظم انقلاب وجه التزام علاوه بر اصل تسهیلات به سود متعلقه حاصله از عقود شرعی به عنوان اصل بدهی هم تعلق میگیرد یعنی اگر به فرض فردی ۱۰۰ میلیون تومان تسهیلات در قالب عقد مضاربه یکساله با نرخ ۲۰ درصد سود بگیرد، در حالت سود ساده بعد از یکسال، باید ۱۲۰ میلیون تومان به بانک پرداخت کند، اما در صورت عدم باز پرداخت، در پایان سال دوم، ۲۶ درصد وجه التزام (مرکب از ۲۰ درصد سود پس از سررسید و ۶ درصد جزیمه) از ۱۲۰ میلیون تومان بدهی به بانک بدهکار خواهد بود که تا اینجای کار تفاوتی بین محاسبه سود ساده قانونی و مرکب وجود ندارد.

همچنین درباره اختلاف بین سود ساده و مرکب باید خاطر نشان کرد که این امر در پایان سال سوم رخ میدهد چراکه در صورتی که بخواهیم بابت تسهیلات ۱۰۰ میلیون تومانی، در پایان سال سوم یا چهارم یا پنجم سود ساده دریافت کنیم، تنها همان ۲۶ درصد بایت ۱۲۰ میلیون تومان بدهی در هر پایان هر سال دریافت خواهد شد. در این حالت ۲۶ درصد وجه التزام ثابت فرض شده و به این رقم سود و وجه التزام دیگری تعلق نمیگیرد. با این حال در حالت سود مرکب در پایان سال سوم، به عنوان وجه التزام ۲۶ درصد سود از حدود ۱۵۱ میلیون تومان دریافت و در پایان سال چهارم ۲۶ درصد از حدود ۱۹۰ میلیون تومان دریافت میشود. این در حالی است که دریافت وجه التزام از وجه التزام حرام است و بانکها باید رقم وجه التزام را در کلیه سالهای پس از سررسید فریز شده و ثابت درنظر بگیرند.

حالت دوم سود مرکب زمانی به وقوع میپیوندد که بانکها تسهیلات اخذ شده را تجمیع و تقسیط میکنند. بدین معنا که کل بدهی مشتری اعم از اصل و سود و وجه التزام را بدون تکیه بر بخش واقعی اقتصاد و داشتن موضوع فعالیت مشخص و صرفا با موضوع و هدف تسویه دیون سابق در قالب تسهیلات جدیدی به فرد تسهیلات گیرنده پرداخت میکنند که اینجا نیز حالت دوم ربح مرکب رخ میدهد.

درباره اعطای تسهیلات به منظور تسویه تسهیلات قبلی بر این نظر است که در صورتی که بانک تسهیلاتی صوری و غیر واقعی مبتنی بر بخش غیرواقعی اقتصاد بدهد، از مصادیق ربای جاهلی و حرام است؛ با این حال در صورتی که تسهیلات گیرنده توان بازپرداخت اقساط خود را نداشته باشد، بانک میتواند در قالب پرداخت تسهیلات واقعی با موضوع مشخص به وی کمک کند مثلا محصولات تولیدی آن را به طور سلف پیش خرید یا چکها و اسناد وی را خرید دین کرده و به میزان نیاز در قالب تسهیلات جدید به وی پرداخت کند و در این زمان میتواند بخشی از منابع تسهیلات جدید را با دیون سابق مشتری تهاتر کند.

شایان ذکر است بر اساس تصمیم شورای فقهی بانک مرکزی و دستورالعمل ابلاغی امهال مطالبات، وجه التزام (مرکب از سود پس از سررسید و ۶ درصد جریمه) باید تحت هر شرایطی فریز شود و هیچ امکانی برای دریافت سود از وجه التزام وجود ندارد یعنی وجه التزام بر اساس دستورالعمل ابلاغی بانک مرکزی باید در قالب تقسیط بدون سود یا دریافت نقدی تعیین تکلیف شود و سیاست فعلی بانک مرکزی و شورای فقهی این است که بانکها امکان امهال و دریافت سود از وجه التزام را ندارند.

در سال 98 مجمع تشخیص مصلحت نظام مصوبه بخشودگی جرائم معوقات بانکی را رد کرد، از این رو در سال گذشته بانک ها ضمن اینکه می توانستند به تولیدکننده ها برای دریافت جرائم معوقات فشار بیاورند، می توانند سود مرکب را نیز به عنوان جریمه های جدید به آنها تحمیل کنند. در واقع رد مصوبه بخشودگی جرائم سود بانکی و جریمه های دیرکرد اقدامی علیه تولید و اشتغال کشور بود، زیرا در شرایط کنونی میزان بازگشت سرمایه در بنگاه های تولیدی بسیار پایین است و اعمال جریمههای ناشی از معوقات و سود مرکب باعث تعطیلی بنگاهها میشود و در شرایط کنونی این موضوع مغایر با منافع اقتصادی کشور است. وقتی بنگاهها نمیتوانند همه بدهی تسهیلات را یکجا پرداخت کنند و همواره با افزایش جرائم روبرو میشوند چگونه میتوانند تولید خود را ادامه دهند؟

پیشازاین قوه محترم قضاییه نیز برای جلوگیری از توقف فعالیت کارخانهها در نتیجه بدهی، ابلاغیهای را صادر کرده بود که رویکرد دادگاهها تا حد امکان باید به گونه ای باشد که تولید حفظ شود. این رویکرد هم سو با سیاست حفظ تولید و اشتغال تعیین شده بود، حال سؤال این است که تحمیل هزینههای ناشی از سود مرکب تسهیلات نیز در راستای حفظ تولید و اشتغال است!؟ آنهم در سالی که همواره موضوع جنگ اقتصادی مطرح میشود و بسیاری از کارشناسان معتقدند تنها راه عبور از مشکلات تقویت تولید است.

بهتر است: در گام اول باید معوقات بانکی بررسی و در گروه های چند گانه زیر تفکیک شود.

گروه اول- بنگاه هایی که عمدتاً به صورت شرکت های کاغذی بوده و با استفاده از روابط و فساد اقدام به اخذ وام کرده اند.

گروه دوم- بنگاه هایی که از یک طرف به بانکها بدهکارند و از طرف دیگر از دولت طلبکارند و عدم توانایی در بازپرداخت تسهیلات عمدتاً ناشی از آن است که قادر به وصول مطالبات خود از دولت نیستند.

گروه سوم – بنگاه های تولیدی و خدماتی که به دلیل کمبود سرمایه در گردش با ظرفیت پایینی کار می کنند و بدین ترتیب امکان بازپرداخت تسهیلات بانکی را ندارند.

نکته ظریف و بسیار مهم آن است که غالباً بدهکاران بانکی در یک گروه قرار داده شده و همگی با یک چوب رانده می شوند، در صورتی که ماهیت بدهی گروه های فوق کاملاً متفاوت است. بدهکاران گروه اول، صرف نظر از مبلغ بدهی، از روز اول با استفاده از فساد حاکم در شبکه بانکی به دنبال رانت خواری و سوء استفاده از موقعیت صاحبان قدرت بوده اند. در حالی که بدهکاران گروه های دوم و سوم، باز بدون توجه به میزان بدهی، به تولید و ایجاد اشتغال همت گمارده و مشکلاتشان در بیشتر موارد ناشی از سیاست های اقتصادی دولت است و باید نسبت به معوقات بانکی تولید کنندگان ،سربازان و خط شکنان جنگ اقتصادی در سال 99 بخشودگی های ویژه در نظر گرفته شود.

در شرایط کنونی که اقتصاد کشور محروم از بازارهای جهانی است و باید بر ظرفیتهای داخلی تکیه کرد، از سوی دیگر بانکها، وثایق تولیدکنندهها را به بهانه بدهی تسهیلات مرکب تملک کرده و به دنبال فروش آن هستند، چگونه میتوان اسم آن را حمایت از تولید نامید و در این جنگ نابرابر اقتصادی بنگاه های تولیدی و خدماتی که به دلیل کمبود سرمایه قادر به پراخت اصل وام بانکی خود را ندارند تعطیل کرده و جمعی از کارگران را بیکار نموده و بر مشکلات اقتصادی جامعه افزود .

دانلود فایل

نظر خود را بگذارید